車多多聯(lián)合創(chuàng)始人COO蔡波 機動車經(jīng)紀視角下的二手車與汽車金融新機遇

隨著中國汽車市場從增量轉(zhuǎn)向存量,二手車流通與汽車金融領域迎來了結構性變革。車多多作為行業(yè)創(chuàng)新者,其聯(lián)合創(chuàng)始人兼首席運營官(COO)蔡波先生,從機動車經(jīng)紀的專業(yè)視角,為我們揭示了該領域正在涌現(xiàn)的新機遇與發(fā)展路徑。

一、二手車市場的結構性機遇:從“一錘子買賣”到全周期服務

蔡波指出,傳統(tǒng)的二手車交易模式往往是信息不透明、缺乏標準化的“一錘子買賣”。隨著消費升級與數(shù)字化技術的滲透,市場正呼喚更透明、更高效、更有保障的交易體驗。這為機動車經(jīng)紀機構帶來了全新的價值定位機遇:

- 專業(yè)化與標準化服務:經(jīng)紀人的角色正從簡單的“車販子”轉(zhuǎn)型為專業(yè)的汽車顧問,通過提供車輛檢測、估值、過戶、售后保障等標準化服務,建立信任機制,提升交易效率與用戶體驗。

- 數(shù)據(jù)驅(qū)動的精準匹配:利用大數(shù)據(jù)與AI技術,分析車源與客源,實現(xiàn)更精準的供需匹配,降低庫存風險與交易成本,提升整個流通鏈條的效率。

- 全生命周期服務延伸:機動車經(jīng)紀服務不再止步于交易撮合,而是向汽車金融、保險、維修保養(yǎng)、乃至再流通等全生命周期服務延伸,構建持續(xù)的用戶關系與盈利模式。

二、汽車金融的融合與創(chuàng)新:賦能交易,激活價值

蔡波認為,汽車金融是激活二手車市場、提升機動車經(jīng)紀服務深度與粘性的關鍵引擎。新機遇主要體現(xiàn)在:

- 金融產(chǎn)品滲透率提升:相較于新車,二手車的金融滲透率仍有巨大提升空間。針對二手車特性(如車齡、車況、殘值)設計靈活、風險可控的金融產(chǎn)品(如分期貸款、融資租賃),能顯著降低消費者的購車門檻,釋放需求。

- 金融科技賦能風控與效率:通過應用大數(shù)據(jù)風控、區(qū)塊鏈(用于車輛歷史記錄存證)、電子簽約等技術,可以更高效地評估二手車資產(chǎn)價值與借款人信用,簡化審批流程,降低欺詐風險,使金融機構更愿意為二手車交易提供資金支持。

- 打造“交易+金融”一體化平臺:機動車經(jīng)紀平臺通過整合金融資源,為消費者提供從選車、購車到融資的一站式解決方案。這不僅提升了交易轉(zhuǎn)化率與客戶滿意度,也為平臺開辟了可持續(xù)的金融服務收入渠道。

三、機動車經(jīng)紀的核心競爭力重塑

面對這些新機遇,蔡波強調(diào),機動車經(jīng)紀機構的核心競爭力需要系統(tǒng)性重塑:

- 構建線下服務網(wǎng)絡與線上科技能力的“雙輪驅(qū)動”:強大的線下檢測、整備、交付與服務網(wǎng)絡是建立信任的基石,而高效的線上平臺與數(shù)據(jù)能力則是實現(xiàn)規(guī)模化與精準運營的關鍵。

- 建立行業(yè)標準與品牌信譽:主動推動或采用行業(yè)公認的車輛檢測標準、定價體系和售后保障,是打破信息不對稱、建立長期品牌信譽的根本。

- 深化產(chǎn)業(yè)協(xié)同:與主機廠、金融機構、保險公司、維修服務商等建立緊密的合作伙伴關系,整合產(chǎn)業(yè)鏈資源,共同構建健康、高效的二手車生態(tài)體系。

四、挑戰(zhàn)與未來展望

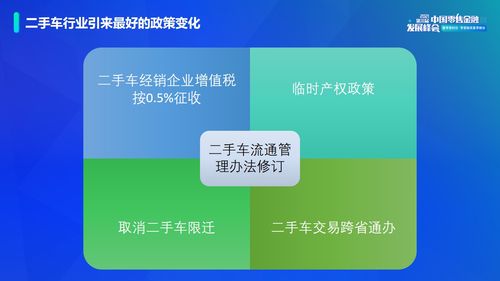

蔡波也坦言,行業(yè)仍面臨車輛信息不透明、跨區(qū)域流通壁壘、人才專業(yè)化不足等挑戰(zhàn)。但他對未來充滿信心:隨著政策持續(xù)完善(如取消二手車限遷、便利登記等)、技術不斷成熟、消費者認知提升,一個以專業(yè)機動車經(jīng)紀為核心,二手車交易與汽車金融深度融合、高效透明的新市場格局正在加速形成。

對于從業(yè)者而言,唯有堅守專業(yè)與誠信,積極擁抱技術與模式創(chuàng)新,深度服務于車主與消費者的全周期需求,才能在二手車與汽車金融的廣闊新藍海中,把握時代賦予的珍貴機遇。

如若轉(zhuǎn)載,請注明出處:http://m.elamda.com.cn/product/305.html

更新時間:2026-03-15 11:32:04